概述:本周(4月6日-4月10日),国内铝价呈现出“冲高回落、高位震荡”的走势。周初受中东地缘冲突缓和影响,风险偏好回升带动价格反弹,但随后因局势反复及国内高库存压力,多头动能衰竭。截至周五收盘,长江现货A00铝均价报24,495元/吨,较周初虽有波动,但整体受制于上方阻力。本周市场核心逻辑在于海外供应中断的“强预期”与国内消费复苏迟缓的“弱现实”之间的激烈博弈。

一、走势图:

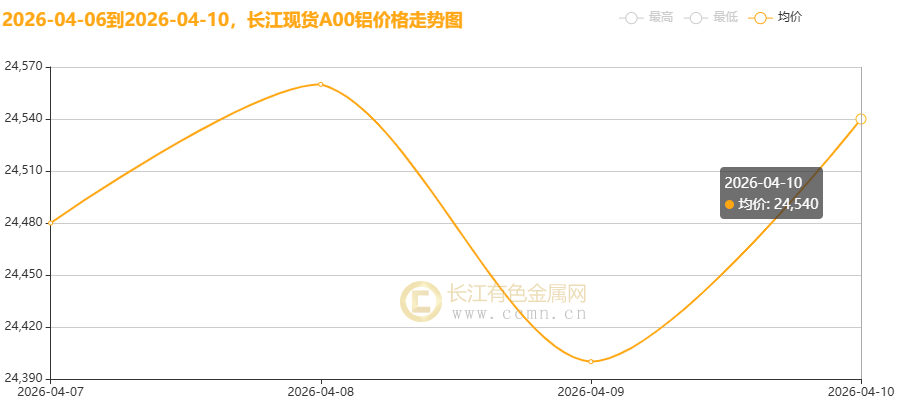

▲CCMN长江现货A00铝锭价格周度走势图

4月10日当周,国内现货铝锭价格呈现“V”型走势。长江有色金属网数据显示,长江现货A00均价报24495元/吨,日均上涨7.5元/吨;环比4月3日当周均价24576元/吨下跌0.33%。

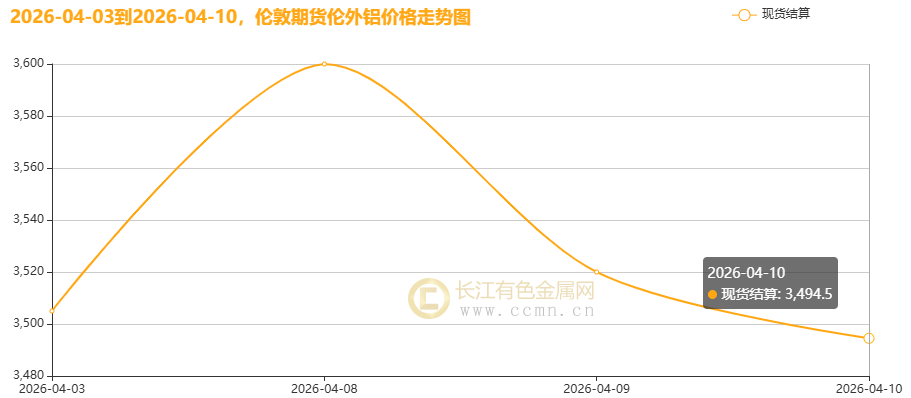

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3464.67美元/吨,日均下跌6美元/吨;环比上周均价3468.75美元/吨下跌0.12%。

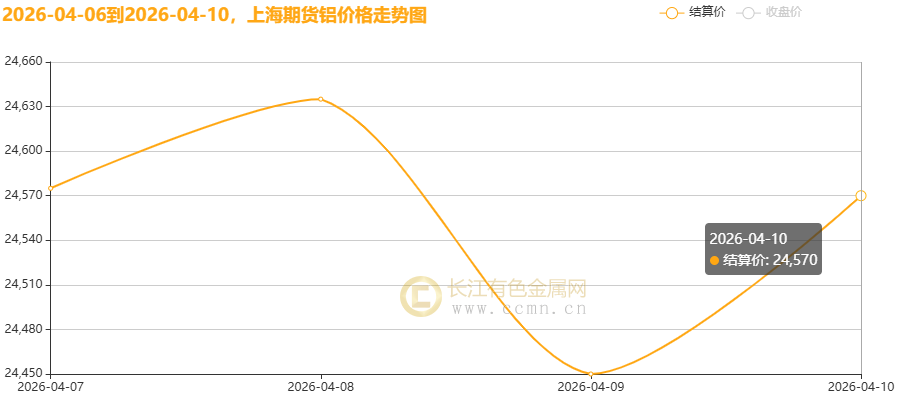

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24557.5元/吨,日均上涨16.25元/吨,周线下跌0.28%;环比上周均价24663元/吨下跌0.43%。

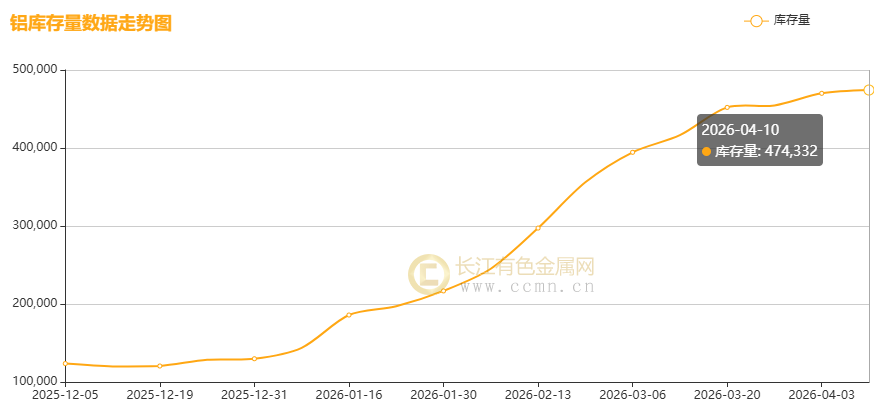

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续16周累积,不过累积速率明显放缓;截至当周(4月10日)增加4,224吨至474,332吨,环比上周涨0.90%,刷新自2020年4月17日(485,802吨)以来新高,对铝价构成较强的上行压力。

二、 宏观面:地缘政治“过山车”与通胀阴云

本周宏观情绪经历了从“释然”到“警惕”的快速切换。

地缘局势反复:周初,美伊达成两周停火协议,一度缓解了对霍尔木兹海峡航运中断的恐慌,油价回落带动市场风险偏好回升。然而,随着以色列袭击黎巴嫩及伊朗再次封锁海峡,局势迅速反转。特朗普政府虽释放谈判信号,但也伴随强硬警告,导致市场避险情绪在周后半段重燃,支撑了原油价格,进而通过成本端对铝价形成间接支撑。

美联储降息预期受挫:美国2月PCE物价指数环比上涨0.4%,叠加地缘冲突推高能源价格,市场对即将公布的3月CPI数据持谨慎态度。CME美联储观察工具显示,年底利率维持当前水平的概率高达71%,强美元与高利率环境限制了铝价的上方空间。

国内经济韧性:中国3月PPI同比转正至0.5%,制造业PMI重返扩张区间,显示国内工业需求回暖。然而,这一利好被疲软的社融数据和房地产市场的拖累所部分抵消,宏观面整体呈现“外紧内松”的格局。

三、基本面:海外断供VS国内累库

基本面是目前制约铝价单边上涨的核心因素,供需两端呈现出显著的错位。

海外供应扰动实质化:中东地区电解铝产能受损已成事实。阿联酋环球铝业塔维拉冶炼厂全线停产,且修复期可能长达一年,叠加伊朗阿拉克铝厂受损,涉及产能占全球约5%。这一供应缺口直接推升了海外现货升水,伦铝表现强于沪铝,进口窗口关闭,对国内铝价形成底部支撑。

国内库存压力凸显:与海外的供应紧缺形成鲜明对比,国内铝锭社会库存持续累积。截至本周四,国内电解铝社会库存已达144.8万吨,处于近年高位;沪铝周度社库更是刷新2020年4月17日以来新高至47.43万吨。高库存主要源于下游消费“旺季不旺”,加工企业开工率虽有回升但后劲不足,尤其是镀锌板块表现疲软,导致去库周期推迟。

氧化铝成本支撑减弱:氧化铝期货主力合约本周震荡走弱,现货价格随之下跌。广西新增产能释放预期及仓单库存大增,缓解了原料端的成本焦虑,使得电解铝失去了上游的成本强支撑。

四、市场情绪与资金流向

本周资金面表现出明显的分歧。周初,在停火协议刺激下,空头回补推动价格反弹。但随着库存数据的公布和地缘局势的反复,多头信心不足,获利了结盘涌出。现货市场上,持货商在周初挺价意愿较强,但临近周末,面对疲软的成交,不得不跟盘下调报价,市场交投氛围由“谨慎乐观”转为“有价无市”。

五、后市展望与策略

综合来看,铝价正处于上有顶、下有底的震荡区间。

利多因素:中东供应中断的长期化预期、国内PPI转正带来的经济复苏预期、以及高企的能源成本。

利空因素:国内极高的社会库存、美联储降息预期的落空、以及氧化铝价格的回调。

下周预测:预计下周铝价将维持高位宽幅震荡,主要运行区间在24,200-25,200元/吨。

关注焦点:

•中东局势:霍尔木兹海峡通航情况及美伊谈判进展,这将直接决定地缘溢价的持续性。

•库存拐点:4月中旬能否如期进入去库周期,是验证“旺季”成色的关键。

•美国CPI数据:将于下周公布,若数据超预期走高,将进一步打压金属价格。

操作建议:建议下游企业逢低按需采购,不宜追高;投机交易者建议在区间下沿尝试短多,上沿止盈,严格设置止损,警惕地缘局势突然缓和带来的回调风险。

声明,本铝价分析观点仅代表个人的意见,所涉及观点看法不作推荐,据此操盘指引,风险自负。