核心逻辑:铜价目前处于“宏观逆风”与“基本面强支撑”的激烈博弈中。上方受制于地缘政治引发的通胀担忧及美联储高利率预期,下方则获矿端紧缺、国内库存快速去化及新质生产力需求的坚实支撑。

一、走势图:

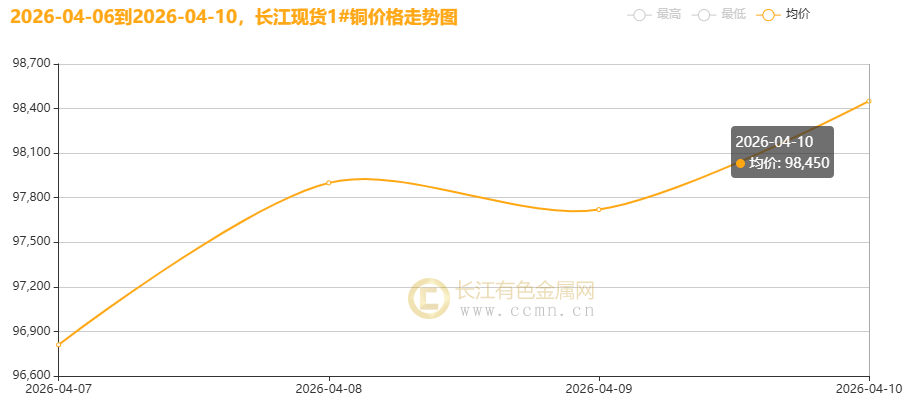

▲CCMN长江现货1#铜价格周度走势图

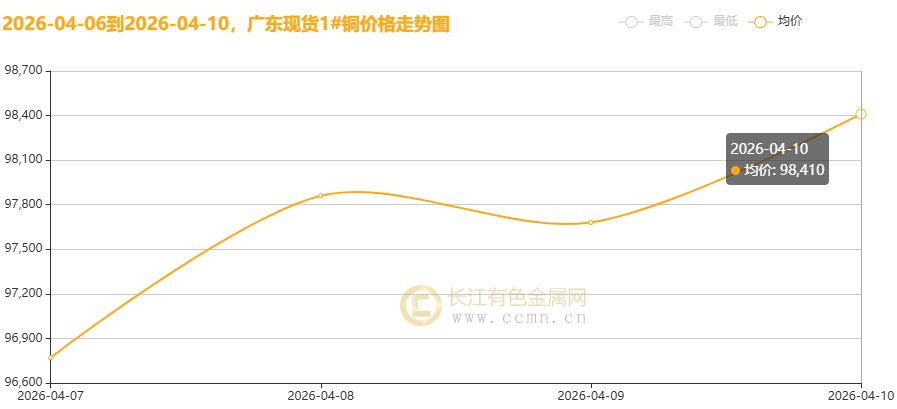

▲CCMN广东现货1#铜价格周度走势图

4月10日当周,国内现货铜价“偏强上行”。长江有色金属网数据显示,长江现货1#铜均价报97720元/吨,日均上涨537.5元/吨;环比4月3日当周均价96180元/吨上涨1.60%。广东现货1#铜均价报97680元/吨,日均上涨535元/吨,环比4月3日当周均价96138元/吨上涨1.60%。

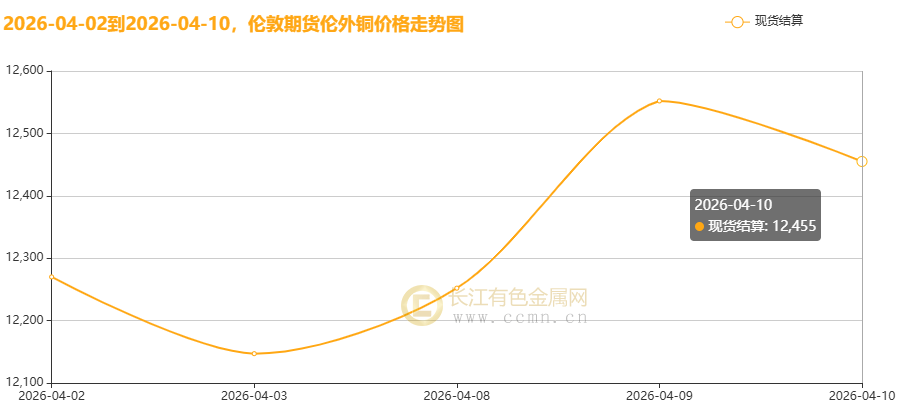

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12577美元/吨,日均上涨115.67美元/吨;环比上周均价12350美元/吨上涨1.84%。

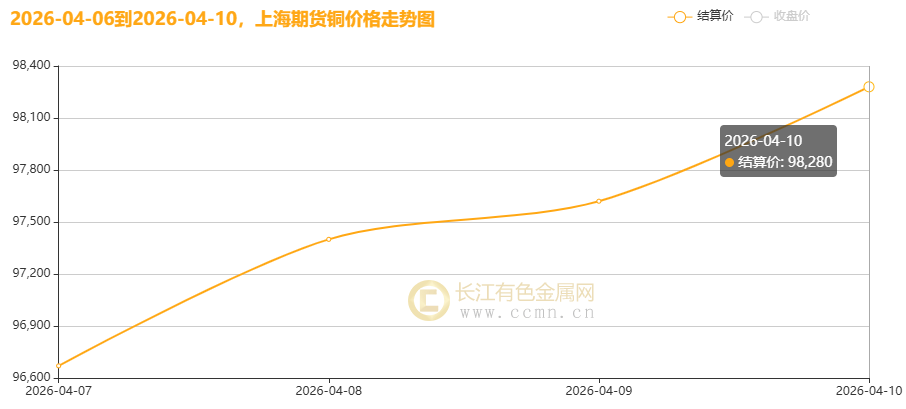

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报97492.5元/吨,日均上涨710元/吨,周线上涨1.77%;环比上周均价95964元/吨上涨1.59%。

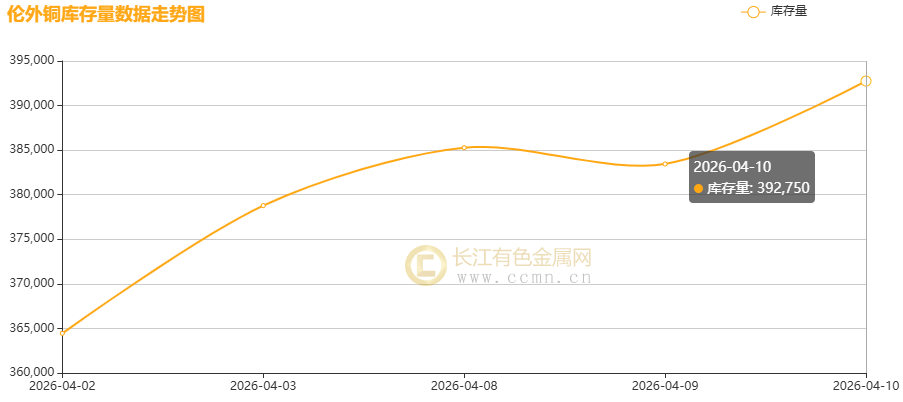

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存维持累库姿态,较上周增加28,300吨至392,750吨,环比涨幅7.77%,创下2013年12月13日(393000吨)以来新高。

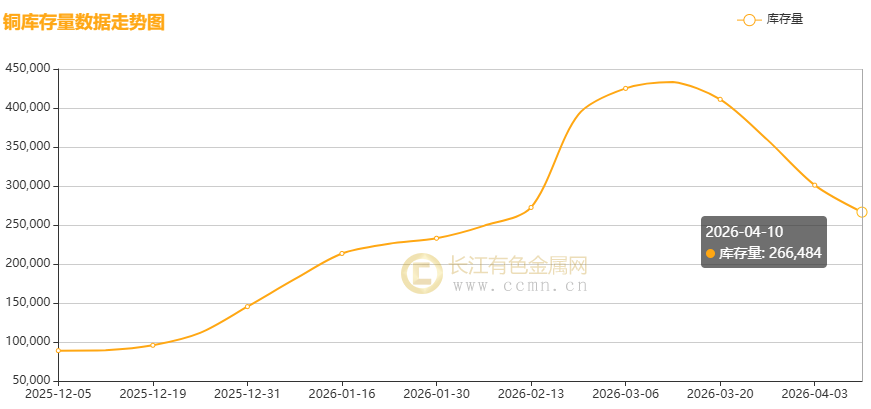

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存四连降,较上周大幅减少34,604吨至266,484吨,环比跌幅11.50%,并创下两个月低点,对铜价构成底部支撑。

二、【宏观环境】

(一)海外经济动态

1、美联储会议纪要凸显滞胀担忧,政策取向趋于谨慎:美联储3月货币政策会议纪要显示,官员们普遍担忧中东战事延宕将导致能源价格维持高位,进而推升核心通胀,使通胀回落至2%目标的进程慢于预期。多数官员认为当前经济风险上升,通胀上行与就业下行风险均处高位,支持维持利率不变,但对未来利率路径的“双向”指引倾向增强。尽管部分官员认为战争风险未来可能成为降息理由,但短期政策重心仍在于应对通胀粘性。

2、中东停火协议脆弱,地缘风险持续扰动市场:美伊临时停火协议生效首日即遭破坏,伊朗再次关闭霍尔木兹海峡,导致油价反弹逾2%。市场担忧能源供应中断可能引发二次通胀,进而迫使全球央行维持紧缩政策。德国商业银行指出,当前停火仅为“脆弱暂停”,地缘不确定性仍将对金属价格形成压制。

3、欧美经济数据走弱,滞胀风险加剧:美国3月服务业PMI自2023年1月以来首次陷入收缩,拖累整体经济增速放缓至0.5%;欧元区3月综合PMI降至50.7,为9个月来最低。标普全球经济学家Chris Williamson指出,能源成本飙升与供应链受阻已对欧美经济造成显著冲击,若中东冲突持续,欧元区二季度可能面临收缩风险。美国2月核心PCE同比3.0%,仍高于美联储目标,进一步限制了货币政策宽松空间。

4、全球央行政策分化,新西兰央行展现鹰派姿态:新西兰央行维持利率不变,但大幅上调CPI预测,并明确表示若出现二次通胀将果断加息,被视为二季度央行应对能源冲击的“行动模板”。欧洲央行管委Pierre Wunsch亦表示,若中东战事持续,可能需多次加息,不排除4月采取行动的可能性。

(二)国内经济动态

1、中小企业发展环境持续优化,政策支持力度加大:《2025年度中小企业发展环境评估报告》显示,我国中小企业发展环境满意度从2020年的74.60分提升至2025年的84.54分,市场准入壁垒加快破除,全国统一大市场建设深化。国家发展改革委等部门发布通知,明确集成电路、软件企业可享受税收优惠政策,进一步支持科技创新与产业升级。

2、3月PPI由负转正:国家统计局数据显示,2026年3月,春节后消费需求季节性回落,CPI环比下降0.7%,同比上涨1.0%,核心CPI同比涨1.1%;受国际大宗商品价格上行等因素影响,PPI环比涨1.0%,同比由降转涨0.5%。工业生产者购进价格同比涨0.8%,环比涨1.2%。一季度,PPI同比下降0.6%,购进价格降0.5%。1-3月全国居民消费价格同比上涨0.9%,3月环比下降0.7%。

3、物流业景气度回升,产业链协同效应增强:3月中国物流业景气指数为50.2%,较上月回升2.7个百分点,业务总量、新订单、库存周转等分项指数全面回升,显示产业链供应链上下游协同推进,市场预期向好。

4、新能源汽车出口强劲,红筹架构上市降温:2026年1-2月,中国出口至“一带一路”沿线国家的汽车商品金额同比增长44.7%,其中新能源汽车出口33.4万辆,同比增长36.6%。与此同时,红筹架构上市明显降温,2026年港股上市企业中红筹架构占比不足5%,反映境外上市备案制与数据安全治理对资本路径的影响。

三、【供需动态】:

(一)供应端

1、铜矿供应紧张长期化,加工费跌至历史低位:受全球资本开支不足、矿石品位下滑及生产干扰影响,铜矿供应紧张已成常态。2026年度铜精矿长单加工费降至0美元/吨,CSPT小组未设定二季度现货参考值。清明节前进口铜精矿指数已跌至-77.91美元/干吨,反映原料极度短缺。智利2月铜产量同比下滑4.8%,进一步加剧供应担忧。

2、精炼铜产量高位回落,冶炼厂检修力度或超预期:尽管3月电解铜产量创单月新高(120.61万吨),但受低加工费与冶炼亏损影响,4月产量预计环比下降3.3万吨至117.31万吨。部分冶炼厂将于4月检修,影响可能延续至5月。全球角度看,ICSG数据显示1月全球精铜产量仅微增1.7万吨,供应过剩1.7万吨,增量主要来自中国。

3、国内库存快速去化,海外库存持续累积:春节后国内电解铜社会库存最高达58万吨,3月中旬后快速去库,截至4月9日已降至34.60万吨。上期所铜库存较3月高点下降超16.6万吨,并刷新两个月低位。国际铜库存减少1335吨或6.5%,至19172吨;相比之下,LME铜库存自1月中旬快速累积至39.27万吨,刷新逾12年新高,COMEX库存仍处超55万吨高位,海外供应仍相对宽松。

(二)需求端

1、新兴产业需求强劲,传统领域表现分化:新能源领域,新疆一季度电网新能源发电量同比增长28.3%,发电量达381亿千瓦;2026年锂电池作为我国“新三样”出口优势品类,1-2月出口增长46%;人形机器人产业预计2026年产量增长94%。随着 AI 算力扩张、高速光模块放量,滤光片需求弹性放大,供给受限成紧缺品种,建议关注光通信滤光片布局核心企业。传统领域,3月上海二手房网签量达31215套,创2021年3月以来新高,价格端也显现企稳回升信号,市场活跃度较高;深圳二季度供应房源面积预计达1226812平方米,其中住宅1054451平方米、9064套;但汽车行业利润同比下滑30%,3月新能源乘用车零售同比降21%,需求复苏仍不均衡。不过,在国家实施积极宏观政策,扩大内需、优化供给,市场需求整体表现稳中有升。同时“两新”政策的落地,内需活力将释放。乘联分会公布,3 月新能源乘用车出口 34.9 万辆,同比增长 139.9%,环比增长 29.6%,占乘用车出口 50.2%,较去年同期增长 13.7 个百分点。此外,全国乘用车新能源市场零售 78.4 万辆,同比去年 3 月下降 21%,较上月增长 69%,今年以来累计零售 184.4 万辆,同比下降 24%。

2、下游补库意愿增强,精铜杆开工率回升:3月铜价下跌后,精铜杆企业新增订单大幅增长,开工率升至80%以上,部分企业出现生产跟不上出库节奏的现象。线缆、铜管企业开工率亦稳中偏强,电力与新能源领域订单支撑较强。3月国内精铜杆产量环比增109.08%,再生铜杆产量环比增105.36%。

3、现货市场成交分化,高价抑制刚需:4月上旬长江现货1#电解铜维持150-220元/吨升水,但现货市场成交活跃度低,下游对高价铜抵触情绪浓厚,呈现“有价无市”局面。空调排产4月同比下滑4.9%,但5-6月有望回升,需求复苏仍需观察。

四、长江视点

本周沪期铜04合约偏强上行,周涨幅1.77%,环比涨幅1.59%。市场核心逻辑围绕美伊地缘冲突与国内外基本面博弈展开。周初中东局势一度缓和,但停火协议首日即遭破坏,伊朗再次关闭霍尔木兹海峡,导致地缘风险溢价重燃。宏观方面,美国2月PCE物价指数同比2.8%符合预期,美联储政策预期维持平衡,美元指数自高位回落至98.95附近,提升了以美元计价的金属估值,对铜价形成一定支撑。

(一)宏观市场

1、地缘风险:美伊停火协议脆弱,霍尔木兹海峡通航问题仍是焦点。在美伊宣布停火并开启为期两周的谈判之际,美国启动对以色列F-35隐形战斗机的重大升级计划。地缘不确定性持续压制市场风险偏好,若局势升级,将推升通胀预期并强化央行紧缩预期;若局势可控,市场情绪有望修复。

2、货币政策:美联储4月加息25个基点的概率为1.6%,维持利率不变的概率为98.4%,实际利率高位运行对无息资产铜价构成压制。

3、情绪方面:投资者整体偏向观望,地缘局势反复风险与政策路径不明朗,使资金缺乏明确方向,电解铜价格多呈区间震荡走势。

4、经济数据:美国 3 月服务业 PMI 降至 54.0,低于前值与预期,服务业扩张动能趋弱,虽限制美元上涨空间但影响有限。2 月,个人消费支出价格指数同比增 2.8%符合预期、环比涨 0.4%;核心 PCE 同比降至 3.0%、环比符合预期,避免了市场对激进紧缩的过度担忧,为铜价提供一定缓冲。

5、机构观点:高盛下调2026年铜价预测至12,650美元/吨,预计全球精炼铜过剩49万吨,主因能源价格上涨拖累需求。但强调铜需求韧性仍强于其他金属。

6、国内宏观“政策托底、结构分化”:央行 8000 亿元买断式逆回购维持流动性,缩量续作显定力;3 月物流业景气指数回升,中小企业环境优化。但新旧动能转换中,传统领域如汽车、地产承压,新能源乘用车零售下滑、红筹上市降温;新质生产力需求旺,国产 AI 加速卡份额超 40%、智谱 API 供不应求,为铜需求添新支撑。另外,国家统计局发布的最新数据显示,3月PPI同比由负转正,结束了长达11个月的负增长,CPI亦温和上涨。这一标志性信号宣告工业领域通缩压力的缓解,为金属市场注入了强劲的复苏预期。

(二)基本面分析

1、供应端:全球与国内供应端同步收紧。国际方面,智利2月铜产量同比下滑4.8%,创九年同期新低,加剧全球供应担忧。国内方面,铜精矿供应紧张加剧,TC报价接连下降,目前已跌至-77.91美元/吨的历史低位,成为基本面强支撑因素。精铜产量方面,4 月电解铜预估产量 117.31 万吨,环比下降 2.7%,同比增加 4.2%,产量较 3 月小幅下滑,铜精矿紧张及冶炼亏损情况下检修力度或超预期。进口方面,2月精铜净进口同比大降54.98%至12.53万吨;2月废铜进口量环比下降27.72%至16.79万吨,同比下降13.14%;库存方面:全球显性库存整体有下降。其中国内电解铜社会库存延续去化节奏,4月9日国内市场电解铜现货库存34.60万吨,较7日降2.04万吨;其中上海期货交易所周度库存下降34604吨至26.64万吨,刷新两个月低位,反映下游补库意愿增强,对铜价构成支撑。

2、需求端:国内需求呈现结构性分化。一方面,传统领域如新能源汽车3月零售同比降21%,但环比增69%,旺季预期逐步兑现。另一方面,以AI算力为代表的新兴产业需求强劲,2025年国产AI加速卡市场份额已超40%,2026年一季度智谱API供不应求并大幅涨价,阿里连续发布重磅模型,有望进一步拉动相关用铜需求。此外,全国统一的数据产权登记体系落地,也有望为数据要素产业及相关基础设施投资提速。现货方面,铜价下挫后下游补库意愿持续上升,推动社会库存快速去化,但整体消费仍不容乐观,难以支撑价格持续上行。

五、【后市展望】

壮志凌云上九霄,奈何地缘似狂潮。美元避险施重压,头悬磐石意难消。下探消费如羸马,震荡上沿似断桥。且待风云皆散去,铜途再展韵悠长。

对于后市行情展望,铜价将在宏观博弈与基本面分化中延续宽幅震荡。上方受制于地缘风险、美元高位及美联储政策不确定性;下方获矿端紧缺、库存去化及国内产业政策支撑。短期走势与中东局势密切相关,若美伊谈判顺利推进,海峡封锁升级或地区冲突扩大事态放缓,市场回归全球宽松逻辑,铜价或突破震荡区间上沿;反之,若宏观压力加剧,可能下探9.4万元/吨支撑位。

价格区间预测

沪铜04合约:91,000-99,000元/吨

沪铜05合约:92,000-100,000元/吨

沪铜06合约:93,000-101,000元/吨

LME三个月期铜:12,000-13,500美元/吨

操作建议

建议以区间震荡思路对待,把握低多高抛节奏。短线可背靠9.65万轻仓试空,或搭配期权策略对冲风险。重点关注地缘局势演变、低加工费下的供应变动及库存去化持续性。

(免责声明:本周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn